2016年5月26日,招商银行成功发行我国不良资产证券化时隔8年重启后的首单项目:全球首单信用卡不良资产支持证券--“和萃2016年第一期不良资产支持证券”(以下简称“本期项目”或“和萃一期”)。本期项目一经面世就引发了市场的广泛关注,区别于国内过往对公不良贷款ABS项目,本期项目具有单笔金额小、地域分散、现金流回收特征稳定等特点,其在制度实践、评级方法、市场化发行等方面取得了多项创新突破,被市场誉为标杆式的精品项目。

本期债券的创新点如下:

本期项目的入池资产为信用卡个人消费类不良贷款,不但是我国不良资产证券化试点重启后的首单项目,也是国内首单零售不良项目,全球首单信用卡不良项目。此单产品的发行,对于促进银行消费金融发展、优化信用卡业务模式具有积极意义,在丰富了我国资产证券化产品基础资产类型的同时,对我国资产证券化市场的有序、多样发展起到重要的推动作用。

2、制度创新:拓宽零售不良资产处置途径

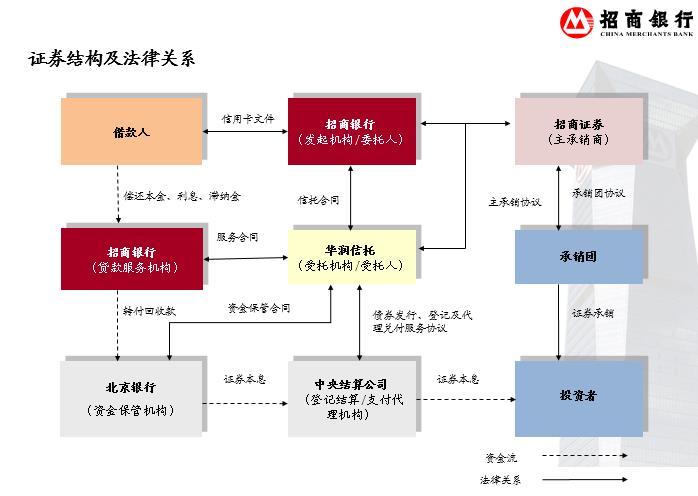

本期项目突破了以往零售不良资产难以批量转让的障碍,实现了批量入池,并通过发起人继续担任贷款服务机构的制度设计,保持了银行贷后管理的连续性和适当性。

3、估值方法创新:首创零售不良资产证券化的估值方法论

零售不良资产证券化的技术难点在于入池资产数量庞大,既不可能逐笔尽调估值,也没有现成的方法论和模型。在全球都无法找到实践先例的情况下,项目组人员通过对统计学原理的充分研究,基于招行信用卡业务领域长期积累的海量数据,自主构建了估值模型。该估值方法论和估值结果最终得到了发起人、中介机构和投资者的认可。

4、发行创新:市场化发行打破刚兑

本期项目的投资人均为外部机构投资者,券商、基金等银行体系之外的投资者踊跃。特别是,次级投资人为多家另类私募基金,打破了银行不良资产转让主要依赖传统“4+1”资产管理公司的框架,有助于减轻资产管理公司的资本金压力,并对培育民间资本力量参与不良资产证券化市场、加速社会债务和产能的市场化出清具有标志性意义。

5、交易结构创新:设立贷款服务机构浮动报酬,多种措施缓释流动性风险

本期证券在交易结构中设置了贷款服务机构浮动报酬,规定当全部次级档资产支持证券累计收益超过一定金额后,贷款服务机构将按一定比例从剩余收益中获得浮动报酬,从而增强贷款服务机构尽职履责意愿。

本期证券通过设置流动性储备账户和贷款服务机构垫付执行费用的方式来缓释流动性风险。流动性储备账户中对于当期转入的回收款金额做了储备,该结构充分利用了资产池现金流回收的特点(回收款金额随逾期期限的增长而下降),以储备金额来降低因回收波动造成的流动性风险。另一方面,由贷款服务机构垫付资产池的执行费用,并且约定贷款服务机构垫付的大于累计回收金额25%的执行费用的支付顺序劣后于优先档利息的支付顺序。这样的现金流分配机制,一定程度上降低了优先档证券的流动性风险。

CSF将陆续分享第三届中国资产证券化论坛年度奖申报项目介绍,敬请关注。

温馨提示

2017中国资产证券化论坛年会将于2017年4月24日-26日在北京国家会议中心召开。中国资产证券化论坛年会是国内证券化行业层次最高、规模最大、国际影响力最强的年度盛会。我们诚挚地邀请您在百忙之中拨冗莅临本届年会。

论坛个人会员申请和参会注册系统均已开放。

个人会员申请和登录链接:

http://www.chinasecuritization.org/cn/3/individual-membership.html

个人参会注册链接:

http://www.securitization.com.cn/node/177

第三届中国资产证券化论坛年度奖申报评选工作已正式启动。详情请见:http://www.securitization.com.cn/node/733