2017年前三季度,资产证券化市场延续了上半年的良好发展态势,依然保持快速增长势头,在监管政策、发行市场、交易市场等方面都呈现出新的市场发展特点。

信贷资产支持证券(以下简称“信贷ABS”)发行常态化,企业资产支持专项计划(以下简称“企业ABS”;)增长迅猛,基础资产类型日益丰富,各类“首单”产品不断涌现,流动性明显提升,PPP资产证券化、绿色资产证券化、REITs 和个人消费贷款等领域实现重要突破。资产支持票据(以下简称“ABN”)受去年ABN新规政策的出台,发行规模快速增长,市场热度不断提升。资产证券化在盘活存量资产、提高资金配置效率、服务实体经济方面发挥着越来越重要的作用。

备注:本文所有涉及“企业ABS”市场的统计数据若无特殊说明,仅包括在上海证券交易所、深圳证券交易所和机构间私募产品报价与服务系统流通转让的“企业ABS”产品,不包括在场外交易市场流通转让的“企业ABS”产品。

二、监管动态

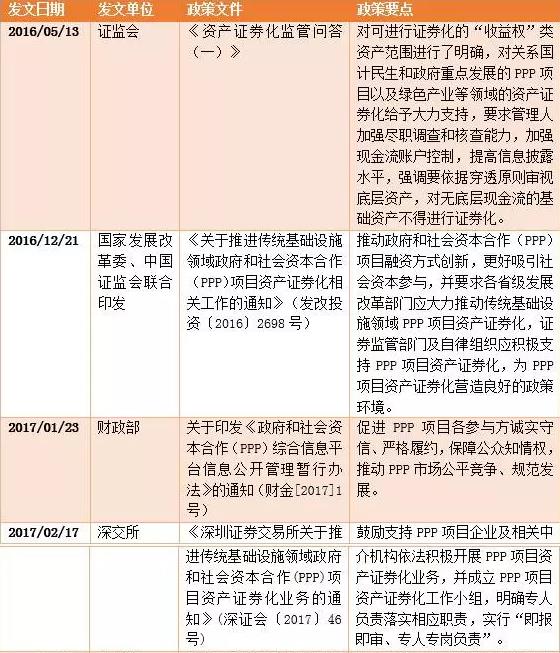

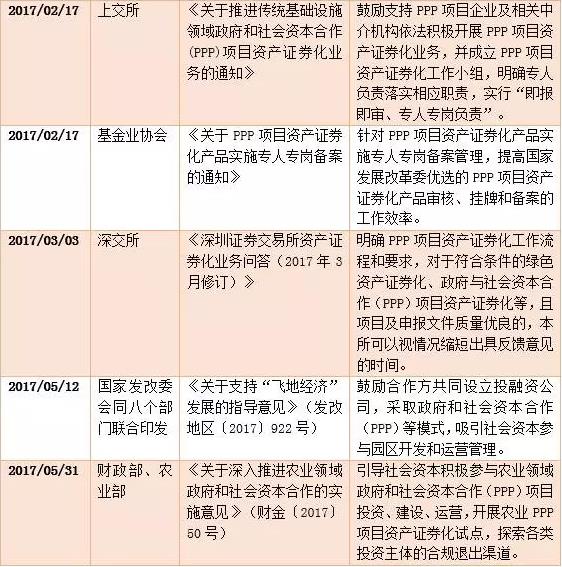

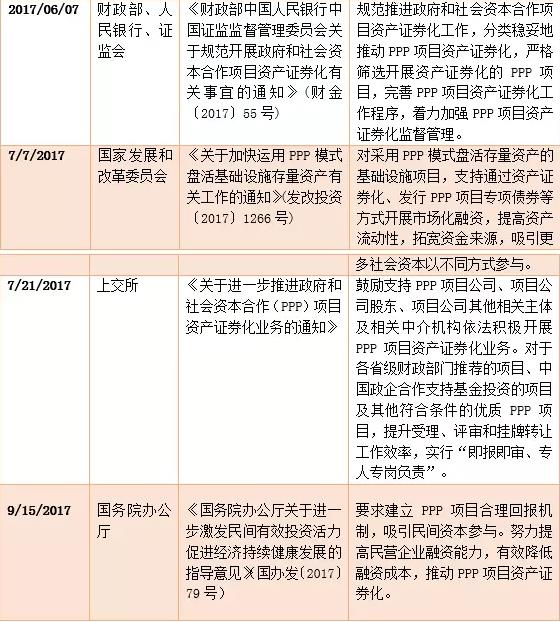

2.1 PPP项目资产证券化监管政策相继出台

2.2 营业税改增值税新规出台,资管产品纳入试点范围

2.3 保监会推动保险资金投资PPP项目,明确PPP项目要求

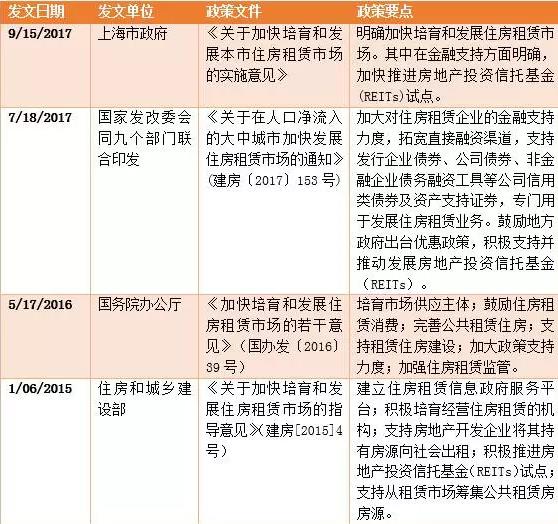

2.4 住房租赁政策法规

2.5 私募资产证券化监管环境趋严

2.6 “债券通”北向通先行,将成为境外投资者参与中国资产证券化市场新通道

专家解读:

作为“债券通”的第一步,“北向通”于2017年7月3日开始试运营,这将成为境外投资者参与中国资产证券化市场的新通道。目前约三分之一的车贷资产证券化投资源自海外,债券通实施后,海外投资者在中国资产证券化市场的比重会进一步扩大。这是中国金融市场对外开放的一个里程碑,将对促进人民币国际化、吸引国际资本投资中国债市、推动中国评级行业的发展等产生积极影响。

福元2017年第二期个人汽车抵押贷款资产支持证券(简称“福元2017-2”)于2017年8月23日成功上市流通,成为银行间市场首只通过“债券通(北向通)”引入境外投资者的资产支持证券。该产品作为“北向通”首单产品,为境内资产支持证券的发行引入了新的投资者,进一步深化了内地与香港债券市场互联互通机制,同时以其丰富的资产证券化经验提高境外投资人对中国ABS的认可度,对推动国内资产证券化市场与国际接轨具有深远意义。

现金流是资产证券化分析定价的基础。2017年3月,中国资产证券化分析网与彭博达成正式合作,将持续为全球客户提供中国资产证券化产品现金流服务。

三、市场分析

3.1 一级发行市场

3.1.1 交易所市场产品过会情况统计

根据公开市场数据统计,CNABS对2017年前三季度上交所、深交所和机构间私募产品报价系统流通的证券化产品过会情况进行总结。如表1所示,目前共计368单产品过会成功,其中299单成功发行,69单进入待发行状态;共计177单产品进入反馈中状态,其中上交所129单,深交所36单,机构间私募产品报价系统12单,可以预计2017年第四季度证券化市场的发行势头依旧强劲。

表1 企业ABS市场过会信息统计

数据来源:交易所网站、机构间市场披露数据、CNABS整理

3.1.2 发行情况统计

据CNABS统计数据显示,截至2017年9月30日,不包括已统计到的68单场外ABS产品,国内资产证券化市场已成功发行资产证券化产品1360单,发行总额达27790亿元,存量产品共计978单产品,存量总额达14391亿元,详见表2。其中,企业ABS市场总发行量达11999亿元,与信贷ABS市场总发行额的差距缩小至近3000亿元,市场存量总额超过8700亿元,高出信贷ABS市场存量总额近4000亿元。ABN市场增速明显,总发行量增至719亿元,市场存量总计668亿元,仍有较大发展空间。

表2 ABS市场总发行数据统计

数据来源:CNABS

据CNABS统计数据显示,2017年的前三个季度,不包括已统计到的30单总发行金额达565.4亿元的场外ABS产品,资产证券化市场共计发行ABS产品403单,发行金额达8238亿元,市场容量不断增加。表3中数据显示,信贷ABS市场发行市场较去年同期有所增长,共计发行83单产品,发行金额达3226亿元,同比增长56.32%,前三季度发行的产品存量达2458亿元,同比增长134.80%;企业ABS市场发行依旧保持持续上涨趋势,共计发行298单产品,发行金额达4441亿元,同比增长51.97%,前三季度发行的产品存量达4250亿元,同比增长147.36%;ABN市场正处于快速发行阶段,共计发行21单产品,发行金额达324亿元,同比增长860.48%,增幅最大,前三个季度发行的产品存量达308亿元,同比增长317.33%。

表3 2017年前三季度ABS市场总发行数据统计

数据来源:CNABS

从前三个季度的发行情况来看,资产证券化市场依然保持快速增长势头,企业ABS市场发行量继续反超信贷ABS市场,成为发行量最大的ABS发行市场;ABN市场在发行上小露头脚,未来仍有较大扩容空间。

从季度发行情况来看,2017年以来各季度市场发行总额稳步增长,季度发行总额均超过2000亿元,第三季度总发行额接近3000亿元,较第二季度上涨13.21%;参考2016年发行趋势,第四季度市场总发行量将再次突破3000亿,冲击4000亿大关,详见图1和图2。

图1 2016年-2017年9月资产证券化市场

发行总额统计

数据来源:CNABS

图2 2016年-2017年9月资产证券化市场

发行数量统计

数据来源:CNABS

3.1.3 基础资产分布情况

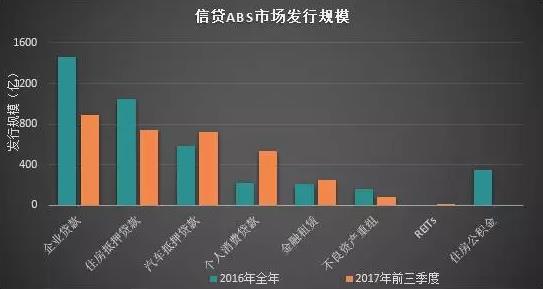

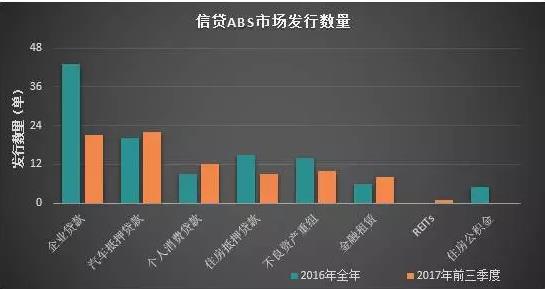

从2017年前三季度信贷ABS市场的发行规模来看,企业贷款、住房抵押贷款、汽车抵押贷款、个人消费贷款和金融租赁五类产品仍然占据信贷ABS市场的主要市场份额,详见图3和图4。其中企业贷款ABS产品共计发行21单,发行金额达890.19亿元,占信贷ABS市场发行规模的27.60%,同比增长20.58%,稳占银行间市场发行量第一名;住房抵押贷款ABS产品共计发行9单,发行金额达743.2亿元,占信贷ABS市场发行规模的23.04%,同比增长95.30%,跃居银行间ABS市场发行量第二名;汽车抵押贷款ABS产品共计发行22单,发行金额达723.40亿元,占信贷ABS市场发行规模的22.43%,同比增长107.63%,位居银行间ABS市场发行量第三名;个人消费贷款ABS产品共计发行12单,发行金额达535.45亿元,占信贷ABS市场发行规模的16.60%,同比增长881.94%,位居银行间ABS市场发行量第四名;金融租赁ABS产品共计发行8单,发行金额达252.02亿元,占信贷ABS市场发行规模的7.81%,同比增长120.41%,位居银行间ABS市场发行量第五名。

图3 信贷ABS市场2017年前三季度和2016年

发行规模统计

数据来源:CNABS

图4 信贷ABS市场2017年前三季度和2016年

发行数量统计

数据来源:CNABS

从2017年前三季度企业ABS市场的发行规模来看,个人消费贷款、信托受益权、融资租赁、应收账款和保理融资这五类产品位列企业ABS发行市场前五名,详见图5和图6。其中个人消费贷款ABS产品共计发行66单,发行金额达1608.04亿元,同比增长439.85%,稳占交易所市场发行量第一名,其中又以德邦证券发起的蚂蚁金融系产品占比最大;信托受益权ABS产品共计发行32单,发行金额达694.68亿元,同比下降0.82%,位居企业ABS市场发行量第二名;融资租赁ABS产品共计发行49单,发行金额达536.72亿元,同比下降22.91%,位居交易所市场发行量第三名;应收账款ABS产品共计发行32单,发行金额达368.08亿元,同比增长28.72%,位居交易所市场发行量第四名;保理融资ABS产品共计发行33单,发行金额达287.09亿元,同比增长346.00%,涨幅迅猛,位居交易所市场发行量第五。此外商业地产抵押贷款支持证券(CMBS)和REITs在今年前三季度也取得了较大突破,共计发行17单,发行金额达488.76亿元,CMBS和REITs两类产品为盘活存量商业地产起到了积极有效的作用。

图5 企业ABS市场发行规模

(第十名之后的汇总在“其它”类中)

数据来源:CNABS

图6 企业ABS市场发行数量

(第十名之后的汇总在“其它”类中)

数据来源:CNABS

2017年前三季度ABN市场共发行21单ABN产品,共计发行金额323.49亿元。产品类型包括融资租赁、CMBN、应收账款、个人消费贷款、收费收益权和PPP产品五类。其中,融资租赁ABN产品共计发行11单,发行金额达163.39亿元,占ABN市场发行规模的60.37%;CMBN产品共发行两单,发行金额达85亿元,占ABN市场发行规模的31.40%;应收账款ABN产品、收费收益权ABN产品和PPP+ABN产品各发行1单,发行金额分别达15亿元、5.27亿元和2亿元。此外,仍有3单ABN产品正处于过会成功,待发行状态,受新规影响,ABN市场发行状态呈现良好上升趋势。

3.1.4 利率走势分析

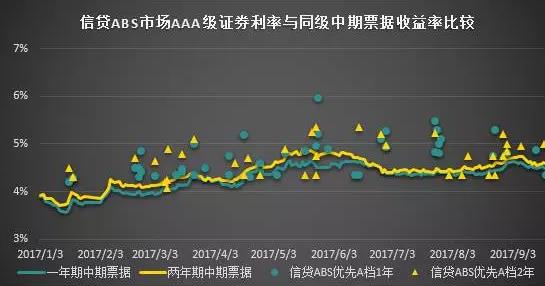

受债券市场利率持续整荡走高的影响,前三季度资产证券化产品发行利率也随之呈现整荡上行的趋势。 从信贷ABS市场证券发行利率来看,2017年前三季度,一年期AAA级优先A档证券最高发行利率5.96%,最低发行利率4.20%,平均发行利率4.84%,与同评级一年期中期票据平均发行利率利差为54bp;两年期AAA级优先A档证券最高发行利率5.35%,最低发行利率4.08%,平均发行利率4.84%,与同评级一年期中期票据平均发行利率利差为43bp。

图7 信贷ABS市场AAA级证券利率与

同评级中期票据收益率比较

数据来源:CNABS

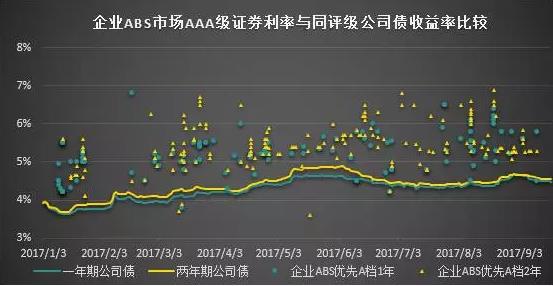

从企业ABS市场证券发行利率来看,2017年前三季度,一年期AAA级优先A档证券最高发行利率6.80%,最低发行利率3.80%,平均发行利率5.16%,与同评级一年期公司债平均发行利率利差为87bp;两年期AAA级优先A档证券最高发行利率6.90%,最低发行利率3.60%,平均发行利率5.27%,与同评级两年期公司债平均发行利率利差为88bp,详见图7。

图8 企业ABS市场AAA级证券利率与

同评级公司债收益率比较

数据来源:CNABS

从ABN市场证券的发行利率来看,2017年前三季度共发行21单产品,一年期AAA级优先A档证券9只,最高发行利率5.20%,最低发行利率4.53%,平均发行利率4.73%,与同评级一年期中期票据平均发行利率利差为43bp;两年期AAA级优先A档证券6只,最高发行利率5.80%,最低发行利率3.80%,平均发行利率5.16%,与同评级两年期中期票据平均发行利率利差为73bp。

3.1.5 信用评级分布

从评级的角度看,目前信贷ABS市场高信用等级产品占主导地位,企业ABS市场由于发起主体资质参差不齐,高信用等级产品数量明显低于信贷ABS市场,但总体来看,形式仍然较为乐观。

除次级档外,信贷ABS市场发行的83单产品中,80单产品的优先A档证券评级结果为AAA,占总发行产品数量的96.39%;图3.1.5.1以证券为单位,对2017年前三季度信贷ABS产品优先A档证券和夹层级证券的评级结果进行统计,详见图9。

图9 2017年前三季度信贷ABS产品证券评级分布

数据来源:CNABS

企业ABS产品市场发行的316单产品中,269单产品的589支优先A档证券评级结果为AAA,占总发行产品数量的69.62%。图10以证券为单位,对2017年前三季度企业ABS产品优先A档证券和夹层级证券的评级结果进行统计。

图10 2017年前三季度企业ABS产品券评级分布

数据来源:CNABS

3.1.6 参与机构份额

据CNABS数据统计,从信贷ABS市场的发起机构市场份额排名变动来看,2017年前三季度该市场机构份额变动较大,共有13家机构进入,36家机构暂未发行信贷ABS产品。新入的发起机构中光大银行市场份额上升显著,成功发行2单,共计发行金额191.93亿元,占2017年前三季度市场份额的6.43%。

信贷ABS市场发起机构2017年前三季度较2016全年而言,发起机构整体呈现市场排名上升趋势。如表4所示,从产品发行金额来看,建设银行以巨大优势位居市场份额首位,发行金额达412.64亿元,市场占有率12.79%;国开行、兴业银行和招商银行分别以发行金额249.91亿元、215.29亿元和207.24亿元,市场占有率分别为7.75%、6.67%和6.42%占据信贷ABS市场发起份额的第二、第三和第四名。其中光大银行今年首次进入该市场就以发起金额191.93亿元,市场占有率5.95%的姣好成绩位列信贷ABS市场发起份额排名的第五位,进步显著。

表4 信贷ABS市场发起机构市场份额排名变化

(前20名)

数据来源:CNABS

信贷ABS市场发行机构2017年前三季度较2016全年而言,市场份额变动较大,详见表5。其中,中信信托、华润信托和建信信托分别以发行金额868.66亿元、471.01亿元和424.78亿元,市场份额26.93%、14.60%和13.17%分别位列市场排名第一名、第二名和第三名。另外英大信托和兴业信托分别以发行金额193.98亿元,市场份额6.01%,从2016年的市场排名第18位跃居到第5位,以发行金额191.28亿元,市场份额5.93%,从2016年的市场排名第15位跃居到第6位,市场排名和市场份额上升显著。

表5 信贷ABS市场发行机构市场份额排名变化

(前20名)

数据来源:CNABS

从2017年前三季度信贷ABS市场的发行机构市场份额来看,2017年仅有渤海信托和陕西国际信托2家信托机构进入该市场,都仅发行1单产品,发行金额分别是15.10亿元和26.91亿元;另外,共有9家信托机构在2017年前三季度还未发行产品。

2017年前三季度各机构的市场承销份额前二十名排名占据整个信贷ABS市场承销规模的94.92%。中信证券和招商证券分别以承销总额792.78亿元和774.86亿元,占据市场承销份额的24.58%和24.02%,高居市场第一名和第二名,合计市场占有率高达48.60%,占据该市场份额的半壁江山,详见表6。

表6 2017年前三季信贷ABS市场承销商份额排名(前20名)

数据来源:CNABS

从信贷ABS市场企业贷款这一基础资产类型来看,2017年前三季度仅17家银行参与发起企业贷款ABS产品,其中7家银行今年首次在信贷ABS市场发行企业贷款ABS产品,详见表7和表8。其中,国开行和光大银行分别位居市场份额排名第1和第2名,市场占有率分别为28.07%和21.56%;兴业银行、广发银行和恒丰银行市场占有率分别为8.65%、8.64%和6.57%,位于市场排名第3到第5名。

表7 信贷ABS市场企业贷款类型

——发起机构发起金额市场排名

数据来源:CNABS

表8 信贷ABS市场企业贷款类型

——发行机构发行金额市场排名

数据来源:CNABS

较2016年全年而言,2017年前三季度企业ABS市场计划管理人市场份额排名整体呈现上升趋势。如表9所示,从产品发行金额来看,德邦证券以1544.30亿元的发行金额,稳居市场发行份额第一名,发行份额市场占有率高达33.00%;华泰资管和国君资管分别以318.38亿元和214.39亿元的发行规模,6.80%和4.58%的发行份额市场占有率,位居第二和第三名;招商资管、平安证券、天风证券、中信建投证券、方正证券、兴瀚资管、开源证券和中银国际证券均有较大幅度提升。

表9 企业ABS市场计划管理人发行金额

排名变化(前20名)

数据来源:CNABS

企业ABS市场发行前十的原始权益人占整个企业ABS市场发行总额的49.70%,其中,由阿里小贷和蚂蚁小贷发起的阿里旗下的“借呗”和“花呗”系列个人消费贷款ABS产品分别占据了市场份额的15.92%和15.88%,合计31.8%,获得了较高的市场认可度。

表10 2017年前三季度企业ABS市场

原始权益人份额排名(前10名)

数据来源:CNABS

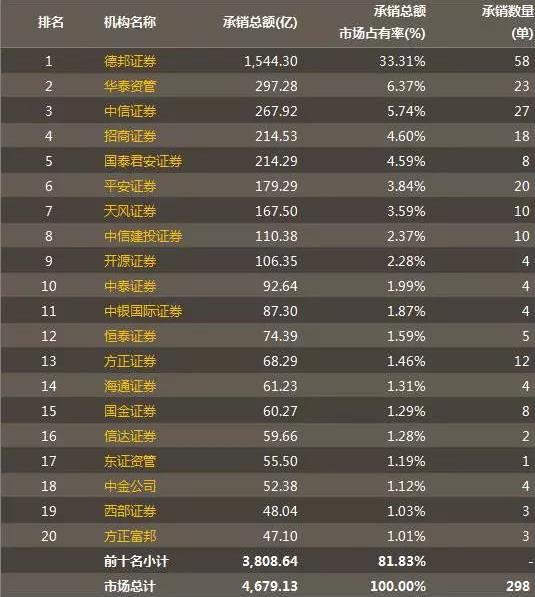

2017年前三季度各机构的承销份额市场排名上看,德邦证券凭借57单承销产品,1544.30亿元的承销总额,高达33.31%的承销总额市场占有率的绝对承销优势蝉联企业ABS市场承销榜首的位置。排名前二十的机构承销总额市场占有率达81.83%,除德邦证券外,其它各家机构承销总额的市场占有率都较为分散,详见表11。

表11 2017年前三季度企业ABS市场

承销商份额排名(前20名)

数据来源:CNABS

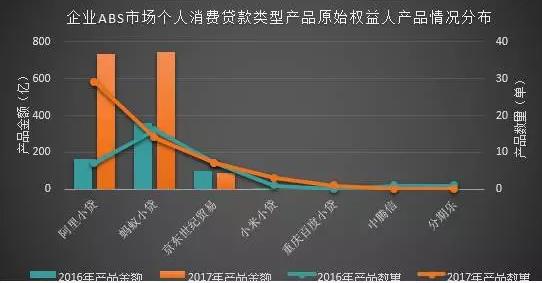

从企业ABS市场发行量第一的个人消费贷款这一类型产品来看,2017年前三季度仅6家原始权益人共发起ABS产品80单,共计发行金额1766.04亿元;其中在上交所、深交所和机构间系统挂牌转让的产品共66单,合计发行金额1608.04亿元。CNABS还统计到另有14单场外ABS产品成功发行,共计发行金额158亿元。挂牌转让的个人消费贷款产品中,阿里旗下的“借呗”和“花呗”系列个人消费贷款ABS产品分别以发行金额745亿元和743亿元,市场占有率46.33%和46.21%,合计发行金额1488亿元,市场占有率高达92.54%,德邦证券也凭借“借呗”和“花呗”产品稳占企业ABS市场发行和承销市场第一的佳绩。

表12 企业ABS市场个人消费贷款类型产品

原始权益人份额统计

数据来源:CNABS

图11 企业ABS市场个人消费贷款类型产品

按原始权益人分布

数据来源:CNABS

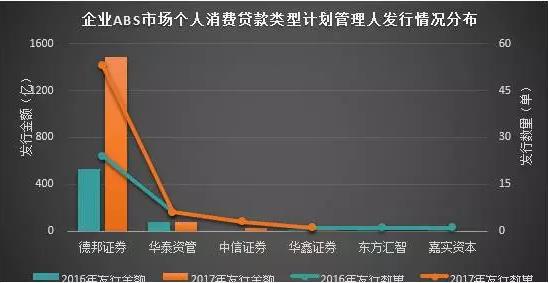

2017年仅4家机构作为计划管理人参与发行个人消费贷款ABS产品,分别为德邦证券、华泰资管、中信证券和华鑫证券四家,发行金额分别为1493亿元、80亿元、29亿元和6.04亿元,市场占有率分别为92.88%、4.95%、1.79%和0.37%,详见表13和图12。

表13 企业ABS市场个人消费贷款类型产品

计划管理人发行情况

数据来源:CNABS

图12 企业ABS市场个人消费贷款类型产品

计划管理人发行情况分布

数据来源:CNABS

企业ABS市场发行量第二信托受益权的基础资产类型来看,2017年仅28家原始权益人和25家计划管理人参与发行32单,共计694.68亿元的信托受益权类型ABS产品。其中,国君资管、中银国际证券、兴瀚资管、天风证券和东证资管分别以发行金额155.68亿元、81.15亿元、75.17亿元、58.37亿元和55.50亿元,市场占有率分别为22.41%、11.68%、10.82%、8.40%和7.99%位居市场份额排名前5名。排名前十名的原始权益人和计划管理人发行情况详见表14和表15。

表14 2017年前三季度企业ABS市场信托受益权类型

计划管理人(前10名)发行情况统计

数据来源:CNABS

表15 2017年前三季度企业ABS市场信托受益权类型

原始权益人(前10名)发行情况统计

数据来源:CNABS

从企业ABS市场发行量第三融资租赁这一基础资产类型来看,2017年仅39家原始权益人27家计划管理人参与发行49单,共计536.22亿元的融资租赁ABS产品。其中,中信建投证券、国金证券和广发资管分别以发行金额58.02亿元、48.78亿元和44.60亿元,市场占有率分别为10.81%、9.09%和8.31%位居市场份额排名前3名。排名前十名的计划管理人和原始权益人发行详情详见表16和表17。

表16 2017年前三季度企业ABS市场融资租赁类型

计划管理人(前10名)发行情况统计

数据来源:CNABS

表17 2017年前三季度企业ABS市场融资租赁类型

原始权益人(前10名)发行情况统计

数据来源:CNABS

3.2 二级市场交易情况

2017年前三季度,银行间市场及交易所市场资产支持证券的交易量均有所下滑。CNABS根据公开资料统计,2017年前三季度银行间资产支持证券总成交金额约为797亿元,与2016年前三季度银行间市场交易量相比,成交金额下降22.83%。从季度平均成交数据来看,2016年银行间市场平均每季度成交金额478亿元,2017年银行间市场平均每季度成交金额降为266亿元,降幅近44%。

从交易所市场的交易量来看,2017年前三季度交易所市场总成交金额277亿元,较2016年前三季度总成交金额下降38%。其中上交所成交量66亿元,较2016年前三季度下降66%;深交所成交量210亿元,较2016年前三季度下降13%。从各季度平均成交数据来看,2016年前三季度交易所市场各季度平均总成交额为201亿元,其中上交所84亿元、深交所117亿元;2017年前三季度交易所市场各季度平均总成交额降为92亿元,其中上交所22亿元,深交所70亿元,详见图13。

图13 二级市场资产支持证券成交金额统计

数据来源:上交所、深交所、Chinabond资料整理

资产支持证券交易量显著下滑与当前整个债券市场流动性趋紧密切相关。随着监管驱严,资产证券化市场将得到进一步整顿及规范,同时伴随着人民币国际化进程的推进,投资端夹层级基金的参与,预计资产证券化市场仍将朝着利好方向继续稳健发展。

四、市场关注热点及各类首单

4.1 首只消费金融ABS基金成立,消费金融类资产证券化产品受瞩目

2017年3月16日,江苏银行与德邦证券在上海宣布共同发起设立“江苏银行—德邦证券消费金融ABS创新投资基金”。该基金为国内首单消费金融ABS创新投资基金,规模200亿元,专注于消费金融领域,以Pre-ABS投资和夹层投资作为主要投资策略。

2017年上半年度,以蚂蚁金服的“花呗”、“借呗”系列,京东世纪贸易的“京东白条”系列等为代表的消费金融资产证券化产品,延续其品牌化、系列化的发展道路,提升发行效率,降低融资成本,打造相对标准化的市场环境,并降低投资者的决策成本,逐渐拥有稳固的投资群体,对拓展企业融资渠道有积极作用。

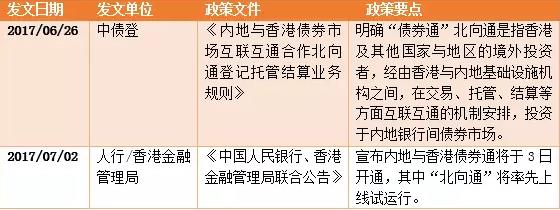

4.2 内地与香港“债券通”开通,“北向通”先行

2017年5月16日,中国人民银行与香港金融管理局发布联合公告宣布,同意内地与香港开展债券市场互联互通合作,初期将先开通“北向通”,即香港及其他国家与地区的境外投资者经由香港与内地基础设施机构之间在交易、托管、结算等方面互联互通的机制安排,投资在内地银行间债券市场;未来,将适时研究扩展至“南向通”,即境内投资者经由两地基础设施机构之间的互联互通机制安排,投资于香港债券市场。

2017年7月2日,市场和投资者期待已久的“债券通”开通,这是中国金融市场对外开放的一个里程碑,将对促进人民币国际化、吸引国际资本投资中国债市、推动中国评级行业的发展等产生积极影响。

“债券通”是内地债券市场对外开放的重大举措,其业务机制设计较好地弥合了内地和境外市场机制之间的差异,体现了诸多创新。2017年7月3日,市场期盼已久的债券通“北向通”正式上线。“北向通”的开通表明香港及其他国家与地区的境外投资者可经由香港与内地基础设施机构之间在交易、托管、结算等方面互联互通的机制安排,在不改变业务习惯的基础上,高效便捷地通过香港投资内地银行间债券市场。同时也为中国债券市场引入更多更好的中长期投资者,这也将进一步丰富债券市场的投资者类型,进而降低国内发行人的融资成本。“债券通”的开通将有助于引进境外投资者,提升债券市场的融资能力。

4.3 租赁ABS稳中有进 加强同业合作或成趋势

近几年来,租赁资产证券化(ABS)在我国迅速发展。中国租赁联盟的统计显示,当前融资租赁的资产总量超过5万亿元。租赁ABS业务依托于相对健康、稳定的租赁资产,通过证券化的操作方式将其变为标准化产品,可进一步增强资产流动性,降低融资成本,已成为租赁公司青睐有加的融资工具之一。

总体而言,2017年上半年,我国租赁行业资产证券化发行情况基本呈现稳中有进的态势,下一步,加强租赁同业间的合作,打造优质资产,防范风险,或将成为租赁从业者的共识。

4.4 2017年前三季度首单资产证券化产品回顾

1)国内首单“债券通”ABS落地

2017年8月22日,渣打银行 (中国) 有限公司作为联席主承销商,助力福特汽车金融 (中国) 有限公司发行的“福元2017年第二期个人汽车抵押贷款支持证券”项目,这也是银行间市场发行的首单“债券通 (北向通)”ABS项目。标志着首单“债券通”ABS落地。

该项目引入“债券通”,一方面有利于吸引更多投资人,拓宽本单债券的销售渠道。另一方面,该项目成功牵手境外投资人,有利于进一步推广“债券通”的实行,丰富我国银行间债券市场的投资者结构,并进一步提升中国债券市场的流动性和活跃度。

2)首单运用区块链技术的ABS获批

2017年8月17日,“百度·长安新生·天风2017年第一期资产支持专项计划”获得上交所批准,该项目中百度金融作为技术服务商搭建了区块链服务端BaaS,使得各参与机构得以在链上参与ABS项目。至此,首单基于区块链技术的交易所ABS产品落地。

区块链技术实现了底层资产从Pre-ABS模式放款,到存续期还款、逾期以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测,提高了对基础资产全生命周期的管理能力。区块链技术的介入, 对于中介机构而言, 资产证券化产品尽调环节的尽调置信程度明显提升, 尽调效率也得到提高; 对于投资者而言, 所投资产的透明程度显著增强, 同时二级交易的估值和定价也变得有据可依。

3)境内首单不依赖主体评级的REITs

2017年8月3日,首单不依赖主体评级REITs——中联前海开源—勒泰一号资产支持专项计划已于8月3日完成缴款成功设立。勒泰一号完全按照国际标准REITs模型设计底层架构,首次实现了彻底无主体增信、完全基于资产信用,打破了市场对强主体的信用依赖,推动投资逻辑向真正的资产证券化靠拢,成为国内REITs产品的重要参考。

4)全国首批在银行间债券市场完成注册的PPP项目资产证券化产品

2017年8月1日,国开行独立主承销的“唐山世园投资发展优先公司2017年第一期PPP项目资产支持票据”通过中国银行间市场交易商协会注册,成为全国首批再一会见债券市场完成注册的PPP项目资产证券化产品。同时也是经国务院批准,国内首次利用采煤沉降区,在不占用一分耕地的情况下举办的一届世园会。该项目的正式落地对于PPP资产支持票据的推广具有积极意义。

5)财政部PPP项目库中首单在交易所发行的ABS

2017年7月28日,富诚海富通-浦发银行PPP项目资产支持证券(ABS)终于落地,成为财政部PPP项目库中首单在交易所发行的ABS。这一项目是财政部、中国人民银行、证监会《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》印发后发行的首单PPP项目资产证券化产品。为市民开辟民生大道和经济走廊,对实现“鞍海一体化”,振兴东北工业基地、促进产业发展、提升城市形象具有重要战略意义。

6)首单培育型不动产REITs

2017年6月28日,由招商证券和福晟集团共同主导的“招商创融-福晟集团资产支持专项计划”成功发行,并即将在深圳证券交易所挂牌交易。在招商证券投行的专业帮助下,福晟集团新近落成、整体回报可期的物业,成功实现了资产证券化。该项目的成功发行是招商证券在不动产金融领域的又一重大创新,开辟了在现有交易所企业资产证券化业务体系下进行培育型商业物业盘活的崭新路径,是我国盘活存量商业地产的重要实践,对促进我国商业地产的长期健康发展有积极的借鉴意义。

7)首单采用“一次注册、分期发行”模式的资产支持票据(ABN)

2017年6月16日,“民生2017年度第一期企业应收账款资产支持票据”成功发行。该项目注册金额为100亿元,首期发行10.305亿元,是银行间市场首单采用批量发行模式的信托型ABN产品,也是首单采用“一次注册、分期发行”的ABN产品,提高了银行间市场普惠金融的程度,也提升了证券化产品的融资效率。

8)发行规模最大的地产证券化项目

2017年5月15日,由招商证券牵头、招商资管担任计划管理人的“金融街 (一期) 资产支持专项计划”成功设立。该计划总发行规模66.5亿元,是发行规模最大的地产类资产证券化项目,在同类证券化产品中发行成本最低,并首次成功在同类产品中引入保险投资者。

9)首单商业地产公募资产证券化项目

2017年4月25日,由世茂集团携手兴业银行股份有限公司共同推出的“上海世茂国际广场有限公司2017年第一期资产支持票据”在银行间交易商协会成功注册,规模65亿元。该产品的成功发行标志着与交易所市场商业地产抵押贷款支持证券对应的银行间市场首单商业地产抵押贷款支持票据落地,这也是自2016年信托型ABN业务推出以来单笔规模最大的一单。

10)首单绿色资产支持票据(ABN)

2017年4月25日,“北控水务(中国)投资有限公司2017年第一期绿色资产支持票据”在银行间市场成功发行,金额为21亿元,优先档评级均为AAA,基础资产全部为绿色资产,其中6亿元募集资金专项用于环境改善等绿色项目。这是全国首单绿色资产支持票据,也是目前规模最大、基础资产数量最多的水务类证券化产品。

11)首单商业物业抵押贷款资产支持票据(ABN)

2017年4月25日,“上海世茂国际广场有限公司2017年第一期资产支持票据”在交易商协会成功注册,金额为65亿元,标志着全国银行间市场首单商业地产公募资产证券化项目正式出炉。该项目是首单基础资产为商业物业抵押贷款、交易结构采用双SPV结构的ABN,助力盘活优质商业地产存量资产,推动地产行业向“轻资产”结构转型。

12)上交所首单PPP资产证券化项目

2017年3月31日,由招商资管作为管理人的“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划”顺利发行。该PPP项目的成功落地是园区首单PPP资产证券化项目,具有全国性的示范意义。

13)首单银行系不动产投资物业资产证券化项目

2017年3月15日,招商证券主导的“中银招商-北京凯恒大厦资产支持专项计划”成功设立。本项目通过交易条款增加了优先档投资人对于项目后续运营管理的参与,使其享有获取更多资产运营期间变动收益和标的资产增值收益的机会,实现了投资人参与项目管理和获取超额回报相挂钩,从而使其运营和收益模式更为接近市场化REITs产品,是招商证券继国内首单CMBS产品后在商业地产证券化领域的又一力作,也是目前国内最接近真正意义上的REITs的资产证券化产品。

14)深交所首单PPP资产证券化项目

2017年3月15日,由广发证券子公司广发证券资产管理(广东)有限公司作为管理人的“广发恒进-广晟东江环保虎门绿源PPP项目资产支持专项计划”顺利发行,成为深交所首单成功发行的PPP资产证券化项目。

15)首单消费金融类资产支持票据(ABN)

2017年2月24日, “北京京东世纪贸易有限公司2017年第一期京东白条资产支持票据”在银行间市场成功定向发行,规模为15亿元。作为首单成功发行的银行间市场消费金融类资产支持票据产品,该期产品进一步拓宽了ABN基础资产类型,促进消费转型升级,助力普惠金融发展,提升互联网金融服务创新的广度和深度。

16)首单银行间市场的公募REITs项目

2017年2月20日,安徽新华传媒股份有限公司发起,由兴业银行主承销的“兴业皖新阅嘉一期房地产投资信托基金”(以下简称“兴业皖新REITs”)在银行间市场成功发行。

目前,国内还没有建立起明确的REITs制度和推出标准意义上的公募REITs, 但是,国内的监管部门和各市场主体在该方面的探索一直没有停止过,经过监管部门前期扎实有效的推动以及发行人、投资机构的积极探索,目前的法律框架、监管环境、市场准备等条件已基本成熟,推出公募REITs试点正当其时。因此,市场有待推出相关法律法规以及业务指引,正式启动并大力推进中国REITs公募试点。

17)首单公寓行业资产证券化项目

2017年1月11日,长租公寓运营商魔方公寓公开宣布“魔方公寓信托受益权资产支持专项计划”已成功设立,募集资金总额3.5亿元。作为中国ABS发行史上的首单公寓行业资产证券化产品,该项目在国内公寓行业融资难、成本高的背景下,将为企业提供了优化现金回流,长期造血的又一重要渠道。

五、资产证券化市场展望

5.1 资产证券化市场展望

1) PPP资产证券化市场有望进一步推进

政府和公共资本合作(PPP)不仅是政府的表外融资工具,还是政府投资的自我约束机制,融资成本是地方政府操作PPP项目的重要考量因素之一,财政能力弱的地区对PPP的需求也相对旺盛。将存量项目证券化,有利于打破政府地方政府和政府融资平台报表扩张的限制,使政府更好地提供基础设施,并依靠投资拉动GDP和带动就业需求。此外,利用资产证券化可以盘活社会资本投资所形成的资产,从而加强社会资本的再投资能力,增加经济发展的速度。据财政部PPP中心数据显示,截至2017年3月,全国入库PPP项目合计12287个,累计投资额14.6万亿元,其中已签约落地项目1,729个,投资额2.9万亿元,落地率34.5%。当前政策旨在放宽可证券化基础资产限制、简化审批流程的同时,也强调不得通过资产证券化改变控股股东对PPP项目公司的实际控制权和项目运营责任,实现变相“退出”,影响公共服务供给的持续性和稳定性。因此未来关于如何进一步规范PPP资本退出机制的政策措施仍有较大改善空间。预计随着相应政策措施的不断完善落地,PPP+ABS/REITs模式将得到进一步发展。

2) 绿色资产证券化创新发展大有可为

在资本市场助力实体经济发展的大背景下,绿色环保产业的兴起和成长是今年的一大热点。随着我国成为全球最大的绿色债券市场,除了新增发行规模显著增加外,绿色债券的种类也逐渐多样化。其中绿色资产证券化正引起越来越多发行人的关注,资产证券化作为绿色能源领域重要的新型融资方式之一,有利于吸引更多社会资本参与到绿色能源项目建设中,从而提高绿色能源项目的社会关注度和融资效率。监管部门为推动绿色债券的发展也提供了更多的政策支持,未来兼具安全与收益的绿色ABS产品的创新发展将大有可为。

3)基础资产范围将进一步扩大,产品创新将继续

2017年上半年,资产证券化市场基础资产范围不断扩大,创新产品频出,各类首单产品层出不穷。预计下半年市场将继续涌现新型基础资产和创新型交易结构。信贷资产证券化方面,随着房地产市场调控力度加大,房地产开发贷、公司债、地产基金和资管计划等融资渠道收紧,房企发行CMBS、REITs等不动产资产证券化以改变经营模式,创新融资方式,降低融资成本的动力将增强。企业资产证券化方面,55号文的颁布扩大了基础资产和发起人主体范围,放宽项目要求,在该政策推动下,预计PPP项目将成为交易所市场的重点创新品种。资产支持票据方面,2016年发布的ABN新规引入信托作为特殊目的载体,明确基础资产范围,再加之灵活的注册和发行流程,将吸引更多的非金融企业选择此种方式多元化融资渠道和降低杠杆率。

4)不良贷款证券化市场有望进一步升温

我国2005年开始信贷资产证券化试点后, 2008年随着美国次贷危机发生,我国资产证券化审批实质上被终止,期间共发行四单不良贷款ABS产品。2016年,我国不良资产证券化试点重启,共发行14单,发行金额达156.10亿元;2017年前三季度,共发行10单,发行金额达76.04亿元,呈现上涨趋势。不良资产证券化为银行提供不良资产阳光化、市场化处置渠道,促进结构调整和市场出清,对于推动实体经济转型发展具有重要意义。积极推行不良资产证券化需要成熟的法律体系、健全的税收保障和更完善的信息披露。尽管面临着上述多项挑战,但不良资产证券化作为一种便捷的市场工具将成为批量处置银行不良资产的重要途径,也会丰富现有证券市场的现有品种。

5) ABN市场的发展有望进一步推进

2016年12月12日,交易商协会发布《非金融企业资产支持票据指引(修订稿)》,将SPV引入了ABN产品的交易结构,同时明确了基础资产范围、参与机构职责、信息披露要求等重要要素。修订后的ABN产品与现行证监会监管企业ABS在基础资产范围、交易结构等实质层面均较为类似,均可以实现真实出售、资产出表,仅发行场所、发行方式、承销商及SPV载体等方面略有不同。预计ABN产品未来将成为与企业ABS并行的两大企业资产证券化产品。

版权声明:欢迎转发和转载中国资产证券化论坛(CSF) 微信公众号文章。

有关合作事宜,请发送邮件至以下邮箱:secretariat@chinasecuritization.org。

温馨提示

secretariat@chinasecuritization.org

个人会员申请和登录链接:

http://www.chinasecuritization.org/cn/3/individual-membership.html