图:招商证券股份有限公司债券融资部董事, 刘毅荣

编者按:

在2017中国资产证券化论坛年会上,招商证券股份有限公司债券融资部董事刘毅荣女士分别从运作机制、交易结构设计、投资者风险等方面分享了企业贷款证券化(CLO)的实操经验。

刘毅荣(招商证券股份有限公司债券融资部董事):

尊敬的各位朋友及各位嘉宾,大家下午好。今天我分享的主题是“银行间市场:企业贷款证券化CLO实操与案例分析”。

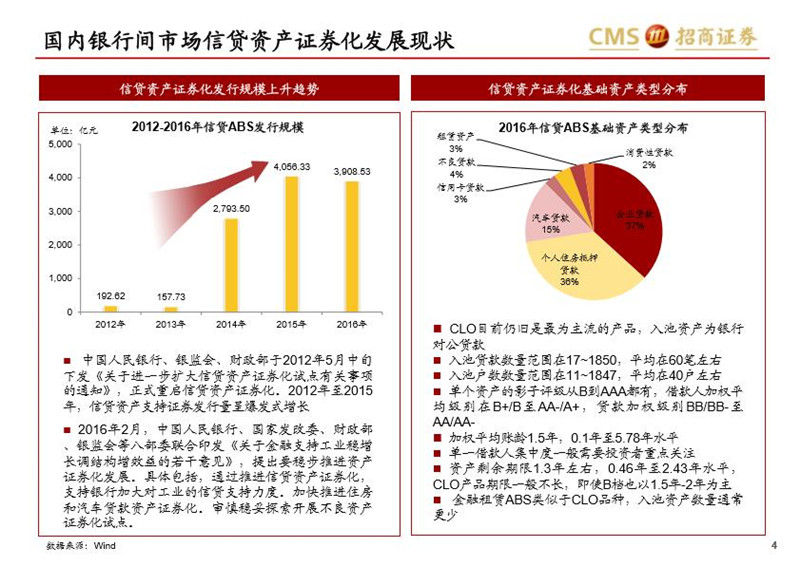

首先,先做一下简单的市场分析。从左边图中可以看到,从2012年试点重启至2016年信贷资产证券化发展迅速,特别是2013年到2014年市场发行规模从不到200亿规模爆发式增加到两千七百多亿发行总量。右边这个图列示了2016年整个信贷资产证券化的基础资产类型分布。从基础资产类型分布可以看出,CLO在发行总量中占比是最高的,其次是RMBS产品。总结2016年发行的CLO产品特点可以看出,贷款数量在180笔以下,平均每个CLO产品的入池贷款笔数40笔,户数在1850户以下,平均单一产品入池借款人户数40户左右,大部分CLO产品存在分散度不足的问题。入池借款人信用评级从B到AAA都有,加权平均级别B+/B至A-/A+,而考虑抵押和担保之后,入池贷款的加权平均级别BB/BB-至AA和AA-。入池资产加权平均剩余期限1.3年左右。CLO需要投资者关注借款人集中风险,即单一借款人的占比。另外,银行间市场的租赁ABS产品不管是基础资产的特征还是交易结构,都与CLO非常相似。

下面一页ppt是近三年整个信贷资产证券化产品发行情况。三年CLO占比都是最高的,差异在于2016年虽然占比最高,但是总量中的份额相比较2015年和2014年降低了,这主要是因为2016年由于五大国有银行RMBS发行量大,所以在拉低了CLO发行总量在市场中的占比。

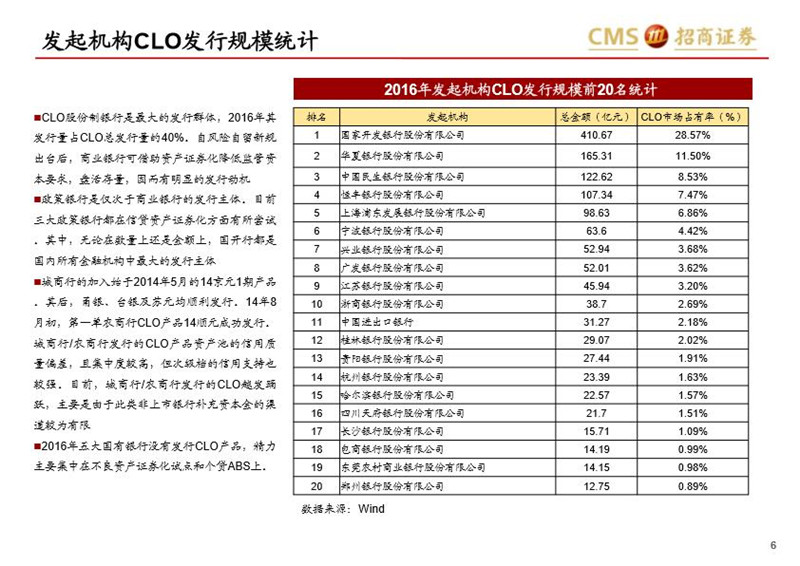

从发起机构发行量的统计结果来看,2016年,股份制银行是最大的发行群体,十几家股份制银行发行量占比达到40%。政策性银行是仅次于股份制银行发行的群体。特别是国开行,无论是发行期数还是发行总量上,均是排名第一的最大发行主体。2016年五大国有银行没有发行CLO,重点在做不良资产证券化和RMBS等个贷ABS。

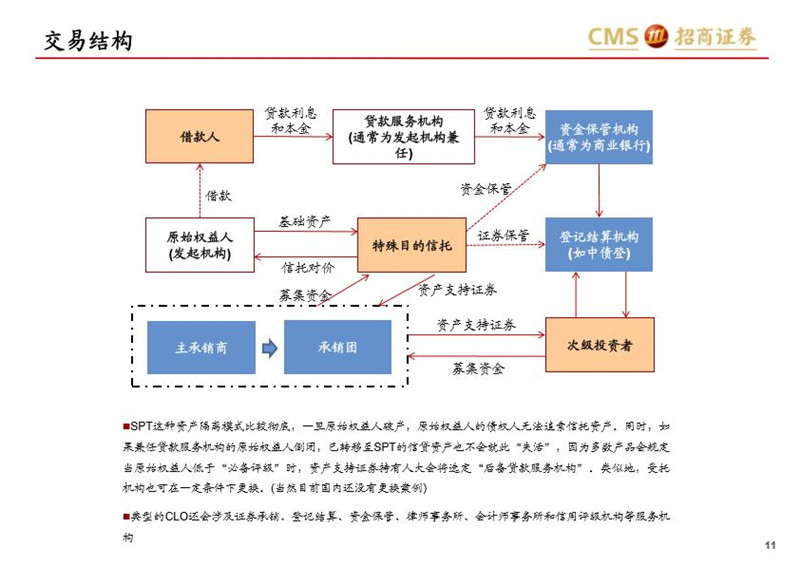

从CLO产品的运作机制来看,金融机构作为发起机构,将对公信贷资产真实出售给受托机构,由受托机构以资产支持证券的形式发行证券,以基础资产所产生的现金支付资产支持证券本息。发起机构及其债权人不再对这部分资产拥有追索权,将资产的信用风险和发起机构自身的信用水平分离开,实现了破产风险隔离。

交易结构安排是资产证券化重要环节,一般在现金流模型中需要将交易结构特征加以考虑。

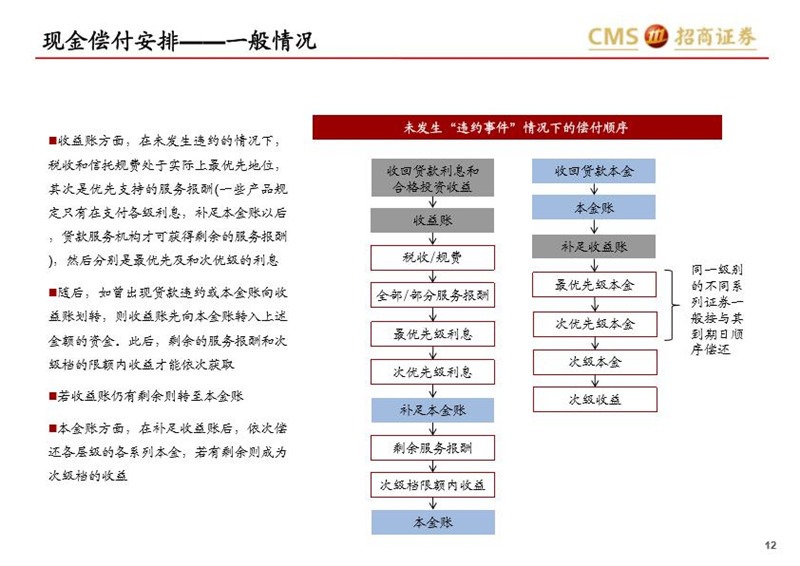

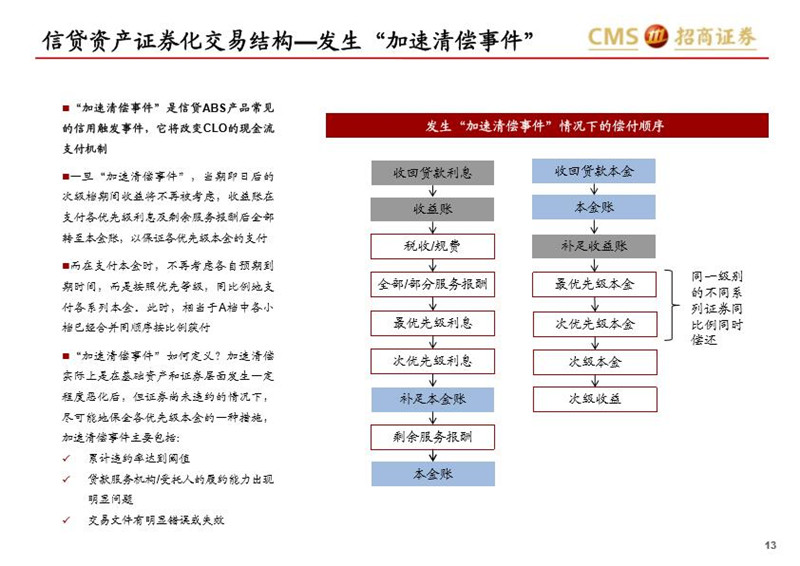

一般CLO交易结构中会设置信用触发机制,其设置原则是通过改变资产池的现金流支付顺序,来保证优先级证券优先获付利息或本金,从而对风险因素快速做出反应,减少投资者损失。

触发机制主要包括加速清偿事件与违约事件。累计违约率是目前普遍使用的一条加速清偿事件触发机制。一般来讲,触发加速清偿事件后,交易停止支付次级证券的期间收益,将各收款期间的剩余收益、违约超额回收款等用来加速偿还高优先级证券本息;

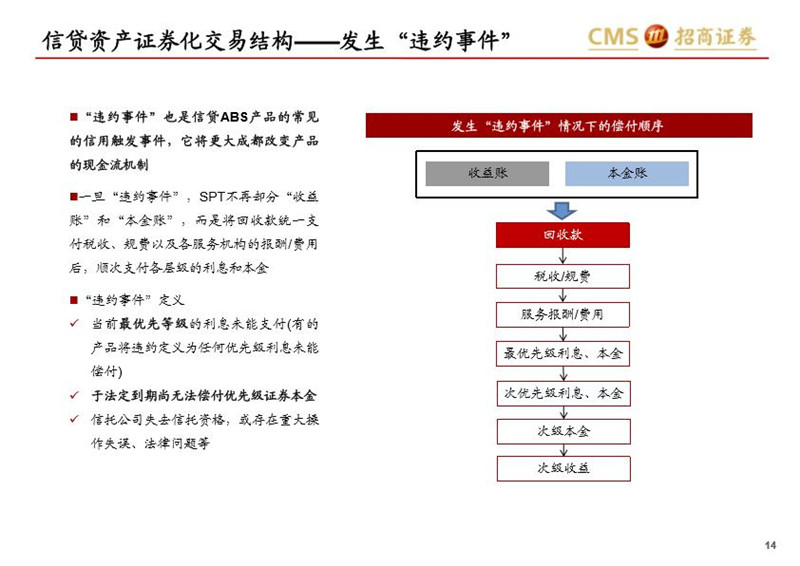

违约事件触发后,停止支付除最高优先级证券以外的证券的利息及本金,将各收款期间的产生的所有现金净收入用来偿还高优先级证券本息,其它各档证券利息和本金劣后受偿。总体看,违约事件比加速清偿事件更加严格。

在证券产品结构设计方面,可以根据投资者的不同需求和偏好来设计产品结构。可根据入池贷款现金流的预测情况来设定分期摊还档证券的偿还计划和规模。从证券的利率设置方面来看,如果货币资金等投资者偏好投固定利率产品,也可结合资产池中固息贷款占比来切分。

银监会对CLO实行备案制。特别是2014年11月20号,银监会下发关于备案登记工作的流程通知,金融机构开展资产证券化,必须获得相关的资质才能开展业务,如果以前已经发过资产证券化,就认为自动获得。备案制下银监会提到不再进行逐笔拆包审核。如果发起机构之前没有做资产证券化,需要先上报地方银监局进行资格申请,取得业务资质后,产品的备案环节,需要先报银监会的创新部,创新部审核完毕之后获得银监会备案通知,创新部审核过程中也会征求金融机构所在的监管部门的意见。由于入池资产信用质量差异化大,人行对于CLO来讲还是采用原来的审批的方式。

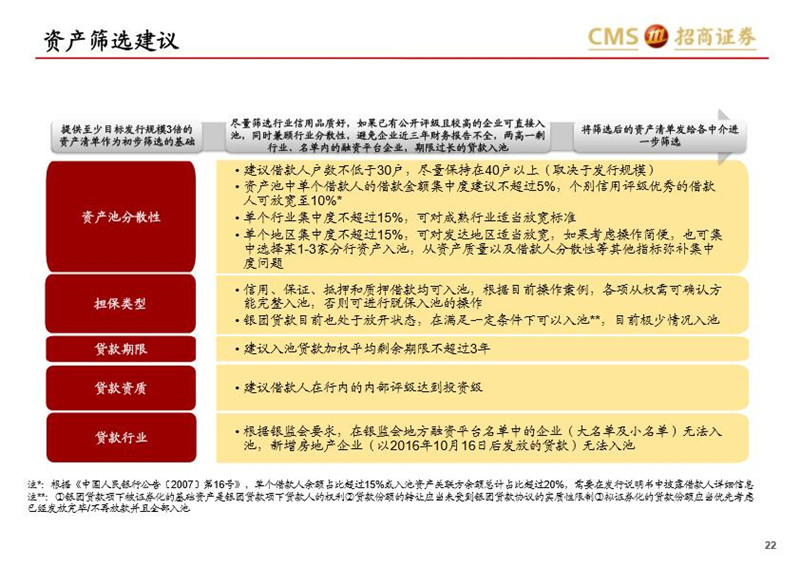

在入池资产筛选方面,一般来讲初筛资产池规模尽量达到发行规模的三倍以上,尽量选择信用水平高(内部评级至少要达到投资级)、期限适中、单个金额不大、附有变现能力强且市场流动性好的抵押物做担保的贷款入池。避免行业和地区的集中度,近三年财务报告缺失的资产、借款人所属行业为两高一剩、借款人在银监会融资平台名单内、2016年10月16号以后发放的房地产贷款都是不能入池的。

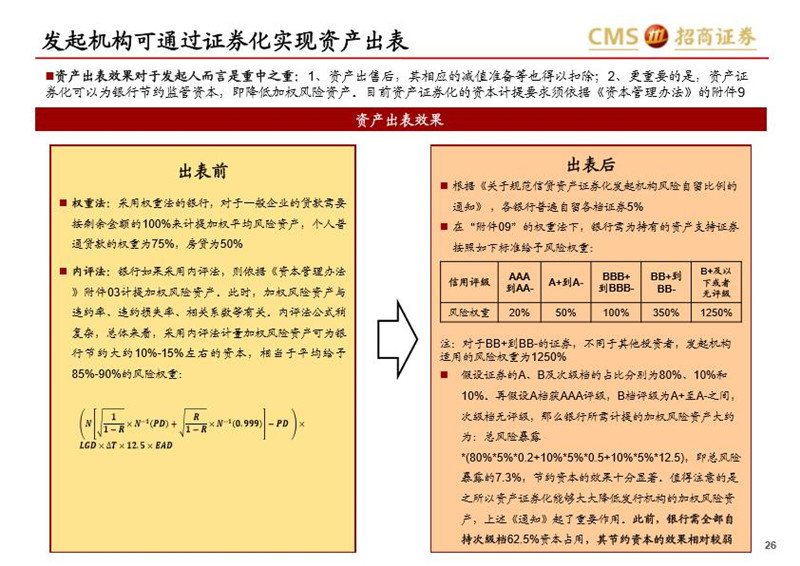

最后给大家做一个出表效果的介绍。一般对公贷款风险权重是100%。如果发起机构已对公不良贷款为基础资产发起资产证券化产品,且通过垂直持有各档证券的方式实现了出表,以页面上假设案例来计算,将各档证券的风险权重乘以各档证券的占比,求和后可以算出来发起机构垂直持有的各档证券整个风险占用是7.3%,相比较未发行资产支持证券来比,资本占用大幅节约。

非常感谢大家的宝贵时间,希望大家今天能够有所收获,谢谢!