中国银行是中国国际化和多元化程度最高的银行,在中国内地及41个国家和地区为客户提供全面的金融服务。主要经营商业银行业务,包括公司金融业务、个人金融业务和金融市场业务,并通过全资子公司中银国际控股有限公司开展投资银行业务,通过全资子公司中银集团保险有限公司及中银保险有限公司经营保险业务,通过全资子公司中银集团投资有限公司经营直接投资和投资管理业务,通过控股中银基金管理有限公司经营基金管理业务,通过全资子公司中银航空租赁私人有限公司经营飞机租赁业务。

以中国银行作为发起机构、招商证券作为牵头主承销商、中银国际证券作为联席主承销商的“中誉2016年第一期不良资产支持证券”在2016年成功发行。

产品结构设计亮点:

利率跳升机制

项目设置优先档证券的利率跳升机制。具体为,若优先档资产支持证券的预期到期日不足以偿付优先档资产支持证券的本金,则优先档证券的票面利率上浮50bp计算,直至优先档资产支持证券的本金偿付完毕。

地区集中度 /行业集中度

项目中基础资产借款人均来自山东省,涉及批发业、其他金融业、道路运输业等20个行业。贷款最集中的前三个行业占比74.87%,整体地区集中度与行业集中度较高。

设置固定资金成本机制

中誉一期采用固定资金成本机制为次级投资者计算投资回报。具体计算方式如下,次级档资产支持证券固定资金成本=∑ n i=1 第i日(在“信托”设立时“次级档资产支持证券持有人”认购“次级档资产支持证券”的认购资金金额 - 自“信托生效日”之后起至该日之前相应“次级档资产支持证券”的所有已经偿还的本金)×13%÷第i日所在公历年全年的实际天数;其中,i为不小于1(含1)且小于n(不含n)的自然数,n的最大值取“信托生效日”(含该日)起至“信托终止日”为止的实际天数。

设置超额分成机制,同时由次级投资者兼任贷款服务顾问

考虑到不良资产支持证券中,在存续期内存在较多与借款人以及当地司法机关的催收工作,次级投资者需要了解并希望实质参与基础资产池中资产的催收,项目设置资产服务顾问角色,并由次级投资者兼任,同时,项目设置固定资金成本达到后的超额分成机制,上述机制在确保次级投资者利益的同时,实现了发起机构和次级投资者的利益一致性。

本期产品发行亮点:

基础资产为较为优质的不良资产

基础资产池包含42户72笔不良资产,全部为中国银行合法发放且仍在存续期内的工商企业贷款。

资产池合同金额总额为12.41亿元,覆盖倍数达到4.12,高于境内08年以前发行的不良资产支持证券。

基础资产涉及中国银行山东省内9家分行,资产池分散度相对较好,资产行业分散性较高,不含“两高一剩”。

发行主体资质优秀

发起机构及贷款服务机构中国银行具备AAA的信用等级,抵销、混同风险极低。中国银行此前已成功发行六期信贷资产证券化产品,总计发行规模286.66亿元,并兼任服务机构,积累了丰富的经验,发行产品的信用表现良好。

抵押物变现能力较强

基础资产抵质押物变现能力较强,其中含抵押物资产占比超过90%,多为房产、土地类型资产。

根据中企华资产评估有限责任公司出具的评估报告,截止本期产品基准日,本息合计人民币12.54亿元,预计未来5年可以回收42,155.53万元。

封包期回收提供充分的可分配现金

在本期产品封包期内,已实际回收18,014.62万元的现金。此外,资产池中个别借款人已经完成催收,正在履行还款手续。

次级档投资者有义务为本期产品提供流动性支持

本期产品充分考虑到不良资产回收时点相对不确定的特点,设置储备金账户,同时,在流动性支持事件触发后,次级档投资者对优先档利息提供流动性支持,充分缓解不良资产带来的回收时点不确定的风险。

创新意义:

重启后境内首单不良资产支持证券

“中誉2016年第一期不良资产支持证券”是我国不良资产证券化自2008年暂停试点之后,在2016年正式重启以来境内首单不良资产证券化产品,入池资产类似于2006-2008年发行的重整资产证券化产品,基础资产债务人均为工商企业并由中国银行合法所有的债权资产。

拓宽投资者范围 ,实现市场化发行 ,加速降低银行的不良率

不良资产支持证券项目发行,将有利于拓宽银行不良资产的处置渠道,加速降低银行不良率,提高机构处置不良贷款的专业性、规范性以及资本利用率,同时能够引入包括银行、基金、券商、资产管理公司、外资机构等一系列投资者,有助于进一步拓展不良资产处置市场的资金来源、提高不良资产处置市场消化和容纳能力、降低及分散银行业系统性风险,同时有助于进一步丰富国内信贷资产证券化产品基础资产的类型,对中国资产证券化市场的有序、多样发展起到重要的推动作用。

基础资产特点鲜明

作为境内首单不良资产证券化,招商证券作为主承销商,在资产筛选阶段充分考虑不良资产实际资质,最终入池贷款主要为次级类贷款,抵押贷款占比高;入池资产主要靠抵质押物变现进行偿债,回收确定性较大。16中誉1的基础资产中,次级类贷款本金余额为11.93亿元,占比96.76%;可疑类贷款本金余额0.40亿元,占比3.24%。次级贷款占比远高于早期四单NPL。抵押贷款余额达到10.19亿元,占比较高。此外,封包期内积累的部分回收款为证券提供了一定的信用支持。自初始起算日至簿记日,资产池已回收款金额超过1.8亿元,降低了资产池回收不确定性对本期证券的影响。

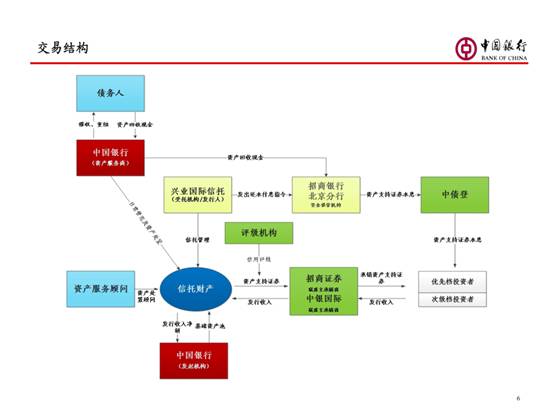

证券端交易结构为国内首创

设置多种措施缓释证券的流动性风险。本期项目设置了流动性储备账户,在每期优先级利息偿付后,产品将剩余资金划入流动性储备账户,直到其达到必备储备额(下一期应支付的税费及优先级利息)为止。本期项目设置了外部流动性支持条款,当资产池现金流不足以偿付优先级利息时,由次级投资人为优先级投资人提供流动性支持。如次级投资人提供了流动性支持,这一金额将在优先级本息偿付后获得补偿。这一设计一方面有助于发起机构会计出表,达到发起机构批量处理不良资产、降低拨备率,增加存量资金流动性的目的,另一方面能够有效降低资产池回收情况波动,尤其是回收时间波动产生的优先档证券的流动性风险。

CSF将陆续分享第三届中国资产证券化论坛年度奖申报项目介绍,敬请关注。

温馨提示

2017中国资产证券化论坛年会将于2017年4月24日-26日在北京国家会议中心召开。中国资产证券化论坛年会是国内证券化行业层次最高、规模最大、国际影响力最强的年度盛会。我们诚挚地邀请您在百忙之中拨冗莅临本届年会。

论坛个人会员申请和参会注册系统均已开放。

个人会员申请和登录链接:

http://www.chinasecuritization.org/cn/3/individual-membership.html

个人参会注册链接: