在经济持续下行、信用风险高发的形势下,国务院重启不良资产证券化试点,化解金融体系风险,进一步拓宽了银行不良资产处置渠道,丰富了金融市场投资品种。商业银行可以借助不良资产证券化工具,通过对存量不良资产的周转和新发放贷款的调配,优化调整资产负债结构,改善资产质量表现,支持符合国家导向领域的信贷投放,促进市场化出清,助力供给侧改革。

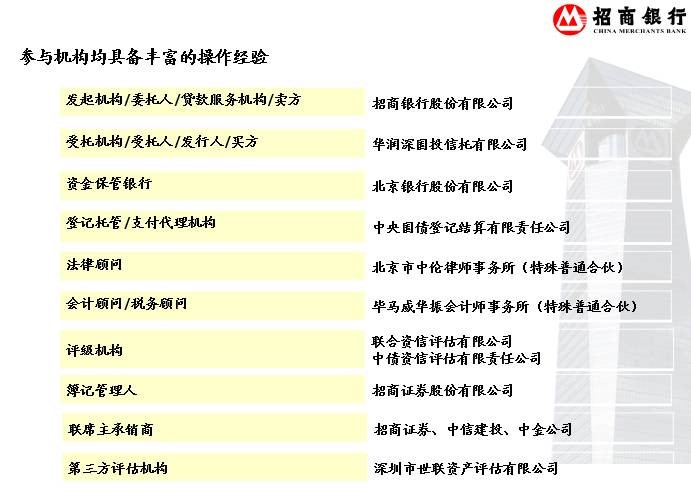

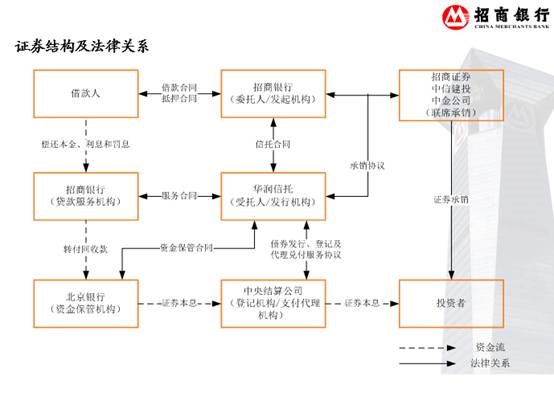

在此背景下,招商银行作为国内首批不良资产证券化试点行,于2016年6月29日,以招商证券为主承销商,中金公司、中信建投证券为联席主承销商,以上海融孚律师事务所为主承销商法律顾问,在银行间债券市场成功发行国内首单小微贷款债权不良资产证券化产品--“和萃2016年第二期不良资产支持证券”(以下简称“本期债券”或“和萃二期”),为国内市场树立了不良资产证券化的创新标杆,获得了社会的普遍认可。

和萃二期的发行规模(面额)为4.70亿元,基础资产全部为不良抵押类小微企业贷款,抵押物价值对资产池本息金额覆盖度很高。抵押物全部为住宅或商业物业,相较于对公类不良贷款中常见的工业土地、工业厂房、设备等抵押物,具有更强的变现能力,抵押物的处置变现为资产池提供了相对可靠的回收来源,一定程度上提高了入池资产的预期回收水平。

本期债券的创新点如下:

(1)资产创新:开启小微不良资产证券化先河

本期项目是国内不良资产证券化产品发行以来,首单以小微不良贷款作为基础资产的不良资产证券化产品。此次发行小微不良极大的丰富了金融投资市场的投资种类,为今后同类型项目扫清了技术障碍,同时和萃二期拓宽了零售不良资产(不良小微贷款)批量处置的新途径,并通过发起人继续担任贷款服务机构的制度设计,保持了银行贷后管理的连续性和适当性,不论对银行还是投资者都起到了积极作用。

(2)估值方法创新:创立小微不良资产证券化估值评级方法论

在估值和评级方法上,两家评级公司针对小微抵押不良贷款首次创建了评级模型,引入了第三方资产评估机构,对抵押品和债权进行了独立估值,部分意向投资人参与了前期尽调。各方基于招行不良小微贷款的历史数据建立了回收率拟合模型,参考抵押物和债权的估值分析结果,结合宏观经济周期、市场利率假设、诉讼处置期限等进行压力测试,对基础资产池未来现金流回收情况进行审慎性预测,最终确定证券信用等级和发行金额。

(3)创新小微不良资产抽样尽调方法,提高尽调效率

本期项目采用了抽样尽调,兼顾了零售小微资产的共性与特性,提高了尽调效率。和萃二期的入池资产涉及笔数众多,地区较广,全部尽调的实操性较差。考虑到本次小微不良贷款具有分散性高的特点,同时担保方式均为抵押担保,基础资产具有一定的同质性,其回收率及回收时间受抵押物类型及地区影响较大。基于以上现场尽调主要采取抽样尽调方式,同时也要考虑到不同维度对回收率及回收时间的影响,兼顾了零售小微资产的共性与特性,提高了尽调效率。

(4)设置双重流动性支持机制

由于违约贷款的回收具有较大不确定性,本期项目通过设置第三方流动性支持机制确保在处置收入现金流出现短缺时,优先档的本息得以及时兑付。同时,项目还设置了流动性储备金账户,部分回收款将被归集至专用账户,其储备金额将至少覆盖下一期的信托费用及优先级资产支持证券利息。

(5)不良资产处置通道和民间投资渠道的多元化

本期项目实现了不良资产处置通道和民间投资渠道的多元化。传统不良资产处置限于“4+1”(四家全国性资产管理公司及各省一家地方性资产管理公司),而和萃二期为市场化销售,引入多家专业私募基金和国资背景机构作为次级投资人,大大拓宽了传统“4+1”的处置框架,丰富了市场投资者群体,加速了投资人风险偏好的分层,提高了市场厚度和分散度,增强了市场的风险承受能力,对培育民间资本力量参与不良资产风险定价具有非常积极而重要的意义。

CSF将陆续分享第三届中国资产证券化论坛年度奖申报项目介绍,敬请关注。

温馨提示

2017中国资产证券化论坛年会将于2017年4月24日-26日在北京国家会议中心召开。中国资产证券化论坛年会是国内证券化行业层次最高、规模最大、国际影响力最强的年度盛会。我们诚挚地邀请您在百忙之中拨冗莅临本届年会。

论坛个人会员申请和参会注册系统均已开放。

个人会员申请和登录链接:

http://www.chinasecuritization.org/cn/3/individual-membership.html

个人参会注册链接: